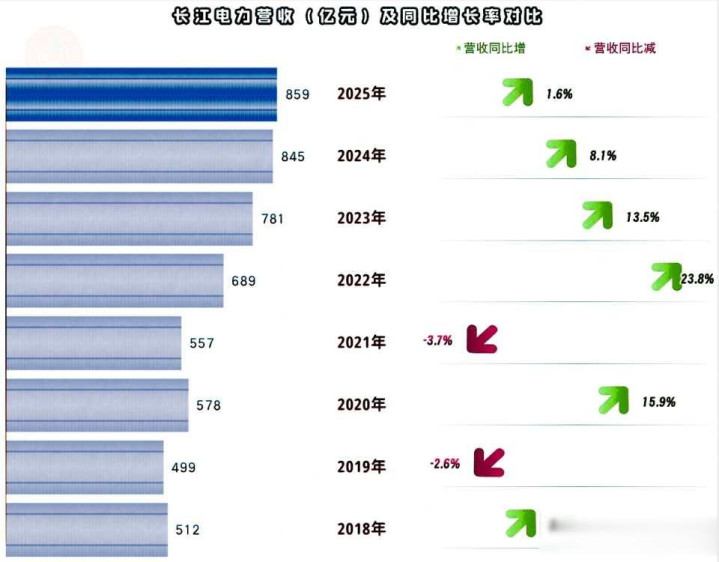

公司去年营收增长不多,但净利润创了新高,大家觉得奇怪的是发电量没增加,利润却上来了,这是因为几座大型电站前两年刚建成,现在才进入稳定盈利阶段,比如乌东德、白鹤滩电站在2021年投产,预计到2025年会真正实现“一开工就赚钱”,明年三峡机组折旧到期,还能释放15亿元利润,后年还会有更多,不过这种收益增长有点像吃老本,设备用久了需要维修,成本上去以后,利润可能就没那么高了。

{jz:field.toptypename/}

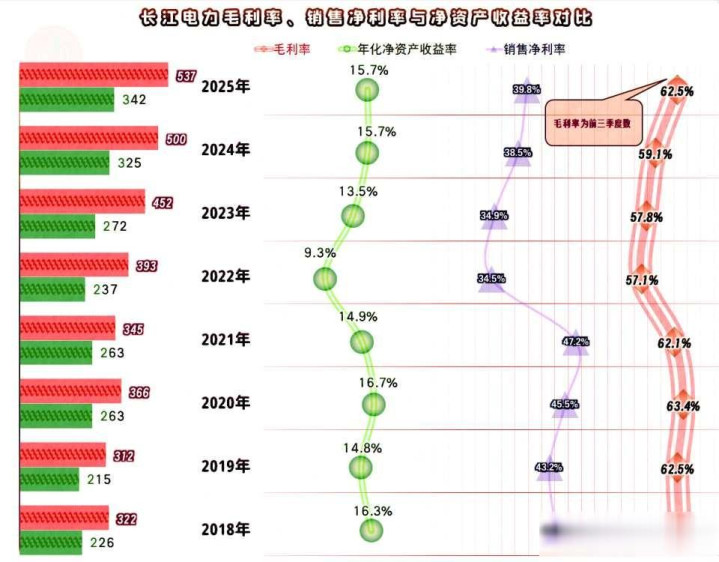

毛利率看起来是回来了,净利润却还比不上前几年,表面上是成本控制得不错,实际上不是那么回事,2022年公司为了收购云川公司借了很多钱,负债一下子涨到三千亿,利息支出大幅增加,直接吃掉了一部分利润,现在毛利率虽然恢复到62%以上,净利率却上不去,这说明公司是靠规模在支撑,而不是效率真的提高了,我有点担心这种模式能持续多久,毕竟借钱太多总归有风险。

资产负债率达到六十,乐鱼体育官方网站这个数字看起来还可以接受,但流动比率只有零点二,按常理来说企业早就应该破产了,可它却一直正常运转,因为每年光靠发电业务就能收入六百亿以上的现金,这些钱足够用来支付利息,也完全够日常运营支出,这不是什么复杂操作,就是依靠水力发电,非常稳定,恒大那种依赖卖房还债的模式,跟它走的不是同一条路,它不赌未来市场,它赌的是水流不会停止。

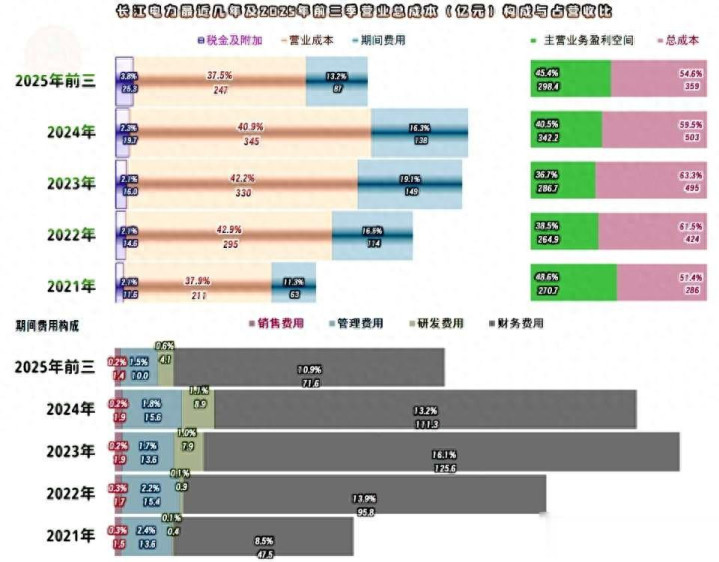

2024年上半年,这个企业交的水资源税只有2.8亿元,到2025年中期就涨到了8.9亿元,开云变化很明显,以前水电行业基本不用缴税,现在地方政府开始认真算账了,这种税不像煤价那样来回波动,它是国家政策定的,以后只会越来越高,我觉得这将成为常态,就跟环保税一样,慢慢变成企业的固定成本,水电行业也不再是免税天堂了。

这家公司的利润中,长期被忽略的一块是来自海外投资带来的收入,他们在秘鲁、巴西等地投了七百亿,还有四十几亿用在光伏和抽水蓄能项目上,这些不是短期炒股行为,而是提前为新能源领域布局,2026年云南的光伏电站将并网发电,同时七座抽水蓄能站也会建成,以后公司不只依靠水力发电,还会通过太阳能和储能业务增加收入,这种转型方式很聪明,做到了不把鸡蛋放在同一个篮子里。

你要是看这家公司的季度财报,就会发现第三季度特别突出,全年一半的利润都集中在七月到九月,因为这是丰水期,水量大发电就多,毛利率波动明显,这其实就是靠天吃饭的体现,别看全年数据看起来平稳,实际上全靠自然规律在支撑,这不是管理能力强弱的问题,而是老天爷给了好条件。

应收账款一直很多,但大家都不担心坏账问题,因为欠钱的是国家电网和南方电网,它们背后有政府信用支持,公司也不急着催收,宁愿让账期延长一些,换来长期合作的优先权,这其实不是财务上的事,而是一种权力关系,所有人都知道电网不能随便断电,所以它敢把账期拖长,也不怕收不回钱,这种小聪明用起来还挺实在的。