晶盛机电,到底怎样了?

{jz:field.toptypename/}2026年1月30日,晶盛机电发布2025年级迹预报,号称近十年“最差”答卷。

2025年,公司净利润展望唯有8.78亿元-12.55亿元,不到2024年的一半。

若剔除一次性收益,公司扣非净利润更是“降得惊东谈主”——最大降幅能达到73.22%。

那么,是什么形成了这种场面?

公司事迹“掉队”背后,是来自行业周期、业务结构的双重冲击。

第一,行业处于低谷周期。

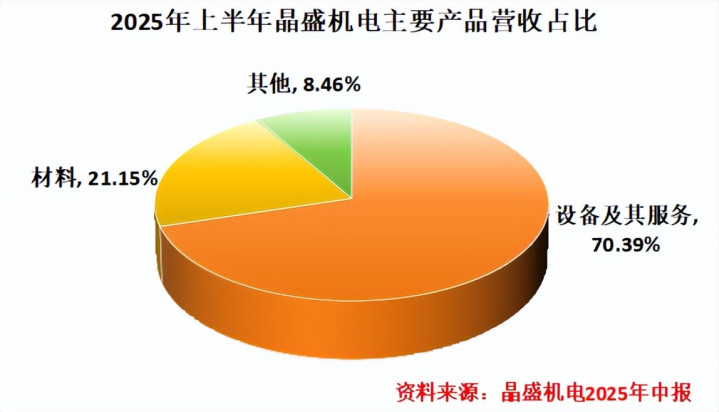

晶盛机电的业务分红两块,成立过头作事业务占比70.39%,材料业务占比21.15%。其中,光伏是其弥远以来的中枢边界。

各人皆知,这两年光伏不好过,晶盛机电也不好过。

晶盛机电的成长伴跟着我国光伏的崛起。2007年,公司推出我国第一台国产全自动光伏单晶炉;2013年-2023年的十年间,我国光伏插足黄金发展时间,而公司与TCL中环邃密配合,一举踩上快车谈。

2013-2023年,公司营收从1.75亿元增长到近180亿元,联贯10年同比增长。可在2023年年末,光伏产业链主要产物(硅片、电板片)驱动供给豪阔,厂商纷繁减产,给晶盛机电带来径直冲击。

2024年,公司营收初度同比下滑2.26%,2025年赓续该趋势。

更要命的是,客户回款也变慢了。

从数据上,咱们也能感受到晶盛机电的压力。2023-2025年第三季度,公司应收账款盘活天数突破了100天,反应出客户回款意愿和才智的弱化。

第二,业务结构单一,抗周期才智不及。

光伏产业链休养中,其实也有成功者。

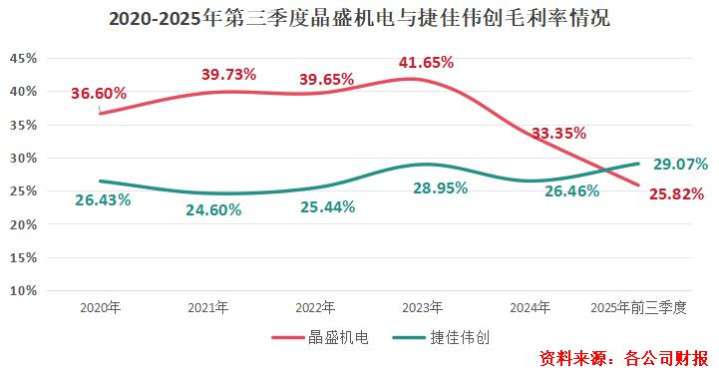

比如捷佳伟创,同是光伏成立厂商,2025年前三季度营收与净利润分离同比增长6.17%和32.9%。

晶盛机电此前业务结构单一、绑定大客户,2023年来自TCL中环的销售额占其营收的50.24%。如今TCL中环也驱动亏本,大客户政策仍是走欠亨了。

反不雅捷佳伟创,它和晶盛机电阶梯有着内容区别。

捷佳伟创走的是平台化阶梯,主打“不把鸡蛋放在合并个篮子里”。四肢太阳能电板坐褥成立厂商,公司在TOPCon、HJT电板、XBC电板和钙钛矿电板边界均有布局。

这种把阵线拓宽、战场扩大的打发,让捷佳伟创有用抵牾住了光伏周期休养阶段的事迹波动,毛利率一直很自由,致使2025年前三季度还小幅教授了。

2025年前三季度,晶盛机电毛利率唯有25.82%,被捷佳伟创反超。

更况且,占据晶盛机电两成营收的材料业务(石英坩埚、金刚线),2025年市集价钱出现下跌。

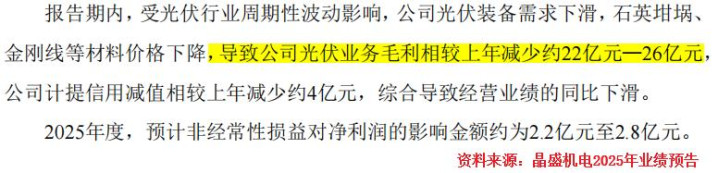

两股力量形成公司事迹下滑,2025年其光伏业务毛利减少了22亿元-26亿元。

施行倒逼之下,晶盛机电必须绝处求生!

向那儿求生?谜底是半导体。

光伏和半导体齐源自硅,发展不是独处的。尤其在光伏产业休养阶段,开云app下载光伏成立商思开荒第二战场,无外乎向半导体过渡。

有2种迹象标明,晶盛机电发展半导体胜算很大。

1、半导体成立端,产业插足高增长阶段。

2025年,第二季度,我国大陆半导体成立销售额达到113.6亿好意思元,市占率34.4%稳居巨匠第一,这是我国大陆半导体成立销售额初度跨越巨匠三分之一。

前谈成立厂商和封测成立厂商,像朔方华创、盛好意思上海、华峰测控等,2025年以来事迹增速可以;尤其是量检测成立,中科飞测和精测电子成功驱散净利润扭盈,一扫往日暗影。

行业全体是高潮趋势,近几年晶盛机电在长晶成立边界也已崭露头角,因此有望乘上这股东风。

现在,公司在8-12英寸半导体大硅片长晶成立边界仍是松懈外洋把握、驱散国产替代,在国产成立市集市占率起原;在大硅片成立上,公司还供货中环起原、上海新昇等头部半导体材料制造商,有客户上风。

改日,晶盛机电若能进一扩大长晶成立业务,则事迹有望开放增漫空间。

2、研发实力强,护城河够深。

除了半导体成立外,晶盛机电还构建起另一大本事护城河——碳化硅。

碳化硅是第三代宽禁带半导体中枢材料,领有禁带宽度大、击穿电场高、热导率优等上风,有望在新动力、AI、通讯和AR这四个前沿边界伸开运用。

在先进封装边界,碳化硅也在加快产业化运用落地。碳化硅有望替代传统的硅中介层,科罚AI芯单方靠近的“功耗”与“散热”瓶颈。

碳化硅边界,晶盛机电坐拥两大上风:

第一个上风,本事强。

思要驱散碳化硅的大限制运用,坐褥措施要降本增效,大尺寸化坐褥本事成为困难。

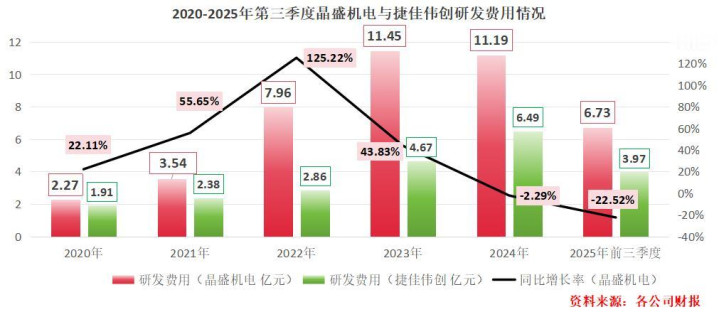

为科罚这一困难,晶盛机电重押研发:2020-2024年,其研发用度从2.27亿元增长到超11亿元,靠近事迹压力也从未停滞研发脚步,研发用度远超捷佳伟创。

晶盛机电是国内少数获取12英寸碳化硅衬底实质性突破的企业,且碳化硅长晶炉市占率巨匠第一。

2025年9月,公司首条12英寸碳化硅衬底加工中试线在子公司浙江晶瑞发达通线。2026年1月,浙江晶瑞又成功驱散12英寸碳化硅衬底厚度均匀性(TTV)≤1μm的本事突破,科罚了“卡脖子困难”。

第二个上风,产能大。

在6-8英寸碳化硅衬底业务上,晶盛机电仍是可以限制化量产,量产材料的中枢参数宗旨达到行业一活水平。

不仅如斯,公司还在鼓吹产能巨匠化布局。公司位于浙江上虞和宁夏银川的碳化硅衬底神色均已投产,银川神色年产能可达60万片;马来西亚槟城的碳化硅衬底神色也展望在2027年投产。

改日跟着碳化硅产业发展老练,公司本事、产能上风有望被进一步放大,这也形成了增厚事迹的另一逻辑。

总的来看,晶盛机电的转型之路刚刚起步。

天然现在半导体业务还无法挑起公司事迹的“大梁”,但转型需要风格,更需时刻。至少,晶盛机电已迈出关节一步!