华润62亿接盘天士力:首创东说念主眷属套现离场,高管集体跑路,这到底是香饽饽如故烂摊子?

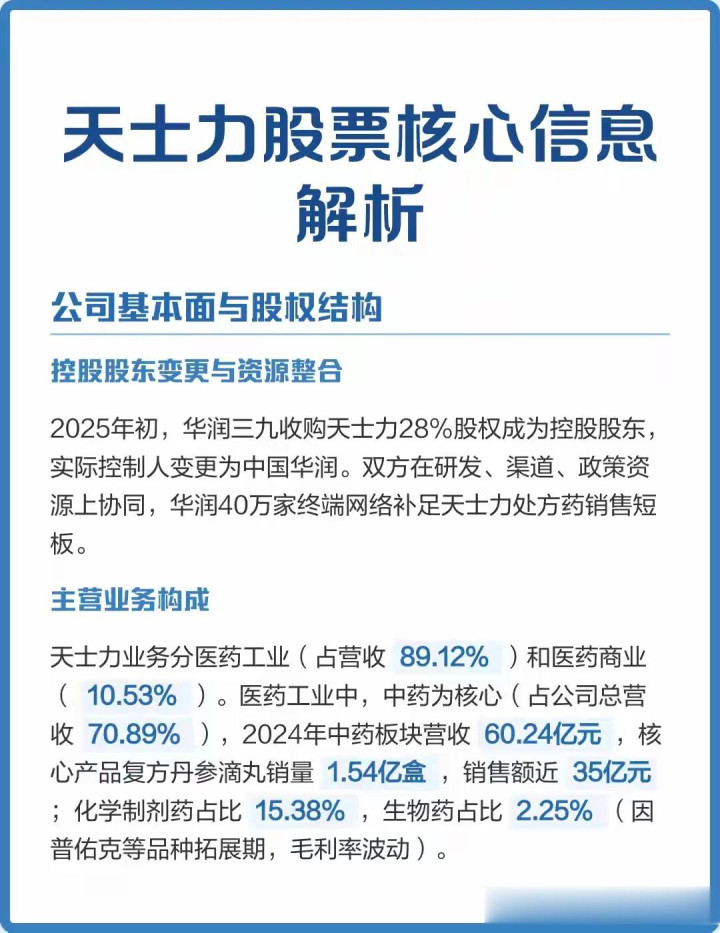

2026年3月,医药圈最耐东说念主寻味的一笔交游,莫过于华润三九豪掷62.12亿元,拿下天士力28%股权,细腻成为这家中药巨头的实控东说念主 。

名义看,这是央企接盘民企、助力中药产业升级的“双赢”大戏——华润有渠说念有资金,天士力有品牌有产物,若何看都是强强联结。

但如若你扒开名义的光鲜,会发现满屏诡异:2025年天士力归母净利润看似增长15.68%,扣非净利润却暴跌24.06%;首创东说念主眷属套现36亿超逸离场;一年之内三位中枢副总集体下野;华润的收购价已被股价冷凌弃跌破 。

更让东说念主琢磨不透的是,华润当作医药行业整合妙手,明高见过开阔大风大浪,为啥专爱花62亿,接下这样一个看似光鲜、实则千疮百孔的摊子?

这笔交游,到底是抄底,如故接盘?

一、数据迷雾:净利润增长背后的“扣非”真相

先看天士力2025年的收获单:营收82.36亿,同比微降3.08%;归母净利润11.05亿,同比大涨15.68% 。乍一看,狡计还挺稳,致使有回暖迹象。

但惟有多问一句“扣非净利润”,真相就藏不住了:7.87亿,同比暴跌24.06%,近乎腰斩 。

归母净利润和扣非净利润的差距为若何此之大?说白了,归母净利润里藏着好多“不务正业”的钱——非泛泛性损益。比如卖几套闲置房产、转让持有的其他公司股权,致使政府补贴。这些钱本年有,来岁不一定有,根本不可响应真实狡计现象。

真确体现天士力基础底细的,是扣非净利润。暴跌24.06%,意味着它的中枢业务——卖药的生意,正在加快溃烂。

“天士力靠复方丹参滴丸发财,这款药曾是它的‘现款奶牛’。”医药行业分析师李某某告诉我,“但咫尺呢?集采杀价,径直干到22块钱一盒,利润空间被压缩得简直莫得,销量也基本见顶,再难有增漫空间。”

更惨的是,折腾了二十多年的外西化梦也碎了。复方丹参滴丸冲击好意思国FDA,临了如故和Arbor公司断绝联结,二十年的参加全打了水漂 。

群众解读:清华大学药学院某评释注解指出,“中药企业依赖单一品种的期间正在拆伙。当中枢大单品既无增长后劲,又无外西化但愿,主营业务的败落即是势必。”

《史记·货殖传记》有言:“寰宇熙熙,皆为利来;寰宇攘攘,皆为利往。”当利润起原从“卖药”造成“卖财富”,这家企业的基础底细还剩几许,明眼东说念主都看得清。

二、首创东说念主眷属撤回:套现36亿,回身玩风投

事迹烂成这样,最留意的东说念主早就跑了——没错,即是天士力的首创眷属闫某某一家。

闫某某老爷子赤手起家,把天士力从小药厂作念到中药龙头,确乎有两把刷子。但自从女儿闫某某交班后,门道就走偏了。

闫某某学历很高,留过学,还当过特种兵,可实践操作起来却一门心念念搞多元化——作念白酒、搞普洱茶、涉足饮用水,扫尾一地鸡毛,没一个能作念成欢快的,反而拖垮了中枢医药业务 。

但不得不承认,闫家一家东说念主是真实会算账。他们识破了天士力的基础底细,知说念再耗下去只会越来越不值钱。于是趁着还有估值,趁着华润有接盘意愿,坚忍动手:把手里的股权卖给华润,径直套现36亿现款,超逸离场 。

更绝的是,闫某某根底没蓄意再作念苦逼的制造业,拿着套现来的钱,一门心念念搞风投——天士力本钱。风投高风险高答谢,远比守着一个败落的药厂兴隆得多。

群众视角:上海交通大学安泰经济与束缚学院某评释注解分析,“这是典型的‘用脚投票’。首创眷属把最苦最累、最没前程的制造业甩给国度队,我方拿着现款去玩高杠杆、高收益的金融游戏。从买卖角度看,确乎留意,但从产业连累角度看,值得计划。”

《孟子》云:“为富不仁矣,为仁不富矣。”闫家此番操作,虽富却未必仁。留住的是日渐败落的药厂和数万股民,带走的是36亿真金白银。

三、高管集体出走:新旧势力轮流的信号

{jz:field.toptypename/}闫家离场后,留住的烂摊子全交给了华润。但华润还没细腻接办,天士力的高管层就出现了剧烈涟漪。

一年之内,三个中枢业务副总——陆某、李某、席某——一都下野 。

这毫不是惟恐。

“华润入主后,清洗老闫家的旧部、换上我方的东说念主是势必动作。”一位不肯具名的医药猎头告诉我,“但这些老高管跟了闫家这样多年,临了落得被一扫而空的下场,手里的股权也没来得及套现,开云app下载算是实实在在被坑了一把。”

高管下野的背后,是更深层的利益博弈。天士力的束缚体系、供应链、客户资源,好多都掌持在这些老高管手里。他们的离开,意味着华润需要从新搭建团队,整合成本远超预期。

古文援用:《盐铁论》云:“故乡不什而民不迁,民不迁而业不固。”中枢团队涟漪,企业的根基还能稳吗?

四、华润的算盘:渠说念整合能否救助时间过期的中药?

好多东说念主都说华润是整合妙手,惟有它动手,就能周转天士力。但此次接盘,华润大要率是“进退为难”,致使可能被坑了一把。

华润的上风是渠说念广、施行力强,能砍用度、能铺商场。之前整合三九、东阿阿胶,也确乎作念出了一些收获。但华润的短板也相似显著:它不是研发妙手,在革命药、生物药领域简直没什么拿得动手的后果 。

而天士力最大的问题,根本不是用度高、渠说念差,而是它的中枢业务仍是被期间破除了。

中枢大单品复方丹参滴丸见顶,FDA失败后中药当代化门道绝对堵死;它主攻的心血管、慢病领域,正在被西药和生物药降维打击。

就拿降血脂领域来说,咫尺市面上已有siRNA时间的英克司兰钠——半年一针的降脂药,2025年底纳入医保,2026岁首细腻落地,医保后一年惟有五千多块。从基因层面割断坏胆固醇生成,疗效比中药“保重”确凿得多 。

一边是需要天天吃、疗效不确凿的中药,一边是半年一针、疗效明确、医保能报销的西药,大夫和患者会选哪个?谜底无庸赘述。

群众点评:中国药科大学某评释注解直言,“这种降维打击,不是靠整合渠说念、砍用度就能处置的。这是医学时间的差距,是期间的差距。华润再牛,能篡改医学实践吗?能逼着大夫开疗效不确凿的中药吗?较着不可。”

华润垂青的,可能根本不是天士力的中枢业务,而是它的“壳资源”——账上还趴着40多亿现款,欠债率不到20%,财务现象绝顶健康 。花62亿拿下一个财务健康、有品牌基础的上市平台,比我方从新栽培一个省事得多。但它忽略了少许:这个平台的中枢业务仍是跟不上期间了,40多亿现款朝夕会被连接萎缩的主营业务铺张殆尽。

五、民生视角:谁在买单?被套的股民和被淘汰的中药

这场62亿的交游,到底动了谁的奶酪?

老闫家是最大赢家:套现36亿,绝对开脱天士力这个烂摊子,拿着钱去搞风投,赚得比守着药厂多得多。

老高管们输得最惨:一年之内三个中枢副总全走东说念主,手里的股权没来得及套现,落得被一扫而空的下场。

最惨的是宽泛股民:华润收购价14.85元/股,但适度2026年3月,天士力股价已跌到14元以下,跌破收购价。那些随着央企观念买入的股民,咫尺全被套牢了。更可怕的是,主营业务持续下滑,改日股价能不可涨回归如故未知数 。

更深层的,是传统中药行业的“奶酪”被砸了。

当年,中药企业靠一款大单品、靠“保重”观念就能撑起高估值。但天士力的案例告诉咱们,在硬核的西药革命药眼前,所谓的“保重”越来越难打动东说念主心;所谓的大单品,在集采和时间迭代眼前三战三北。

国度医保控费越来越严,中成药集采常态化鼓动,寰宇联采已遮掩上百亿元商场,药价被压得越来越低 。而siRNA、GLP-1这类新时间、新药物连接泄露,正在一步步霸占中药的商场份额。

民生视角:对宽泛患者来说,这意味着什么?意味着改日看病,你会遭遇更多疗效确凿、价钱合理的西药,而也曾那些“说不清那里好但即是离不开”的中药,可能会缓慢淡出处方。这是时间朝上的红利,亦然传统中药必须靠近的挑战。

【唤羽师不雅点】

写到这里,我想说:

华润62亿接盘天士力,名义看是一场央企抄底的豪赌,实则撕开了传统中药行业最深的伤口。

首创东说念主眷属套现离场,是“留意”;高管集体出走,是“颤动”;股价跌破收购价,是“现实”。而最根本的,是中枢业务被期间破除,是中药在当代医学眼前的无力感。

《周易》有言:“穷则变,变则通,通则久。”天士力也曾是中药当代化的标杆,如今却成了“穷则变”的样本。它的逆境,不是华润用渠说念整合就能处置的,而是需要扫数中药行业正视的问题:当西药革命药以半年一针的速率碾压而来,当医保控费让中药价钱上风子虚乌有,那些靠一款大单品吃老本的企业,还能撑多久?

天士力的今天,会不会是好多传统中药企业的翌日?谜底,可能就鄙人一个被收购的“天士力”身上。

对宽泛股民来说,这是一个惨痛的劝诫:央企接盘不等于股价必涨,首创东说念主眷属撤回的信号,每每比任何财报都真实。 对宽泛患者来说,这是一个值得红运的期间:时间朝上让看病更有用、更低廉,哪怕这意味着某些传统药物会缓慢退出历史舞台。

本钱的游戏实现了,但产业的检修才刚刚运转。